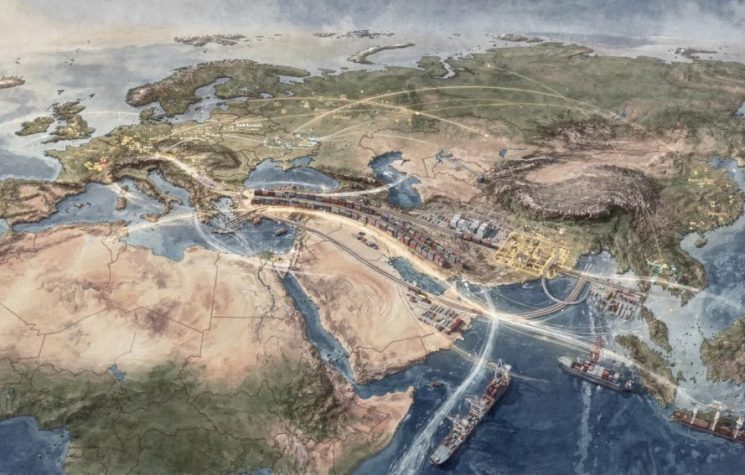

Dall’Arabia Saudita agli Emirati, dall’Oman all’Iraq, il Medio Oriente cerca di riadattarsi per salvaguardare la sua economia e il suo ruolo di cerniera logistica tra Europa e Asia.

Negli ultimi mesi diversi asset energetici e di trasporto nella regione sono stati danneggiati o costretti a modificare profondamente la propria operatività, a fronte del blocco dello Stretto di Hormuz e dell’intensificarsi dell’aggressione di Washington e Tel Aviv. Dall’Arabia Saudita agli Emirati, dall’Oman all’Iraq, il Medio Oriente cerca di riadattarsi per salvaguardare la sua economia e il suo ruolo di cerniera logistica tra Europa e Asia.

Gli investimenti emergenziali in connettività e nuove rotte commerciali – soprattutto di terra – riguardano il presente ma anche il futuro della regione. Passati due mesi dall’inizio del conflitto scatenato dalla “Coalizione Epstein” con la conseguente chiusura dello Stretto di Hormuz, il commercio si era già riposizionato intorno a sei hub: Salalah e Sohar (Oman), Fujairah e Khorfakkan (Emirati Arabi Uniti) e Jedda (Arabia Saudita), mentre il porto di Jebel ‘Ali a Dubai aveva cambiato funzione.

Dall’inizio della guerra il traffico container che passa per Hormuz è crollato del 93%, con forti danni ai porti commerciali. La certezza è che il blocco dello Stretto ha penalizzato innanzitutto i porti più settentrionali del Golfo, quelli situati prima del chokepoint, come nel caso di Kuwait, Bahrain, costa orientale dell’Arabia Saudita e Qatar.

Davanti a una crisi senza soluzioni facili il commercio si sta adattando alla situazione di emergenza, oltrepassandola con nuove rotte e modalità. Per esempio, molti porti del Golfo non lavorano più tramite “direct calls” dal mare, ma attraverso percorsi di terra. Tra le sei monarchie del Consiglio di cooperazione del Golfo (CCG), l’Oman è quella posizionata meglio per geografia: i porti di Sohar (Golfo dell’Oman) e ancor di più Salalah (Mar Arabico) sono diventati la prima porta d’ingresso e uscita per/dal Golfo. Una condizione che sta in parte congestionando i traffici, soprattutto a Salalah, primo centro per i corridoi terrestri.

La guerra all’Iran ha cambiato i percorsi commerciali negli Emirati Arabi. La stella di Jebel ‘Ali, il più grande hub marittimo mediorientale, si è appannata davanti al limite geografico di trovarsi a ovest di Hormuz. Con lo stretto bloccato, Fujairah e ancor di più Khorfakkan permettono al Paese di continuare a commerciare, sebbene entrambi si trovino in un’area, il Golfo dell’Oman, in cui il rischio di attacchi è aumentato con il conflitto. L’area di Khorfakkan è un’exclave dell’emirato di Sharjah; si trova nel lato emiratino della Penisola di Musandam e taglia in due l’emirato di Fujairah. Il suo terminal commerciale è diventato l’hub d’ingresso negli Emirati. Nel 2025 la compagnia emiratina Gulftainer ha lanciato “K-Flow”, un’infrastruttura logistica integrata che è anche collegata a Etihad Rail. Alla fine del 2025 Gulftainer ha inaugurato il secondo dry port (area amministrativa e logistica) di Sajaa, nel cuore dell’emirato di Sharjah, per rafforzare la connettività multimodale del porto di Khorfakkan con gli emirati del nord.

C’è poi la rotta del Mar Rosso, usufruibile per geografia soltanto dall’Arabia Saudita. I volumi commerciali destinati ai porti sauditi del Mar Rosso sono in crescita. Sotto pressione è soprattutto l’hub di Jedda, che registrava il 64% delle navi in ingresso nel Paese già prima della guerra e che ha poi raggiunto il 76% dopo un mese di conflitto. L’aumento del flusso ha portato a nuovi progetti infrastrutturali: il porto di Jedda può ora contare su tre nuove gru. Non tutti i porti sauditi del Mar Rosso sono però in grado di gestire volumi elevati di traffico cargo: per esempio, il King Abdullah Port, vicino a Mecca e Medina, si occupa soprattutto di trasbordo.

Di certo, la rotta commerciale e, soprattutto energetica, del Mar Rosso (vedi l’oleodotto East-West Pipeline via Yanbu) ha assunto per l’Arabia Saudita una rilevanza ancora più strategica dopo la crisi di Hormuz. E non a caso i sauditi hanno riallacciato i negoziati con gli Houthi yemeniti, alleati di Teheran, “custodi” del Bab el-Mandeb. Gli attacchi alle navi nell’area di Bab el-Mandeb hanno ridato slancio al Saudi Landbridge Project: la costruzione di una ferrovia che colleghi i porti (Dammam e Jubail) e i giacimenti petroliferi della regione orientale del regno alla costa del Mar Rosso (Jedda).

In aprile l’Arabia Saudita ha poi annunciato il progetto di un corridoio multimodale Europa–Egitto–NEOM–CCG. L’obiettivo è sistematizzare tratte di terra che esistono già (es. via camion) e che la guerra all’Iran ha indirettamente potenziato, per velocizzare il traffico cargo da e per l’Europa, raggiungendo il Medio Oriente (Safaga, porto egiziano in concessione all’emiratina Abu Dhabi Ports Group), quindi NEOM, l’Iraq e il resto del Golfo. Il progetto segna la ricollocazione della saudita NEOM da futuristica città dell’iperbole a hub infrastrutturale dalle ambizioni transregionali. Nel 2026 il porto di NEOM ha aperto il suo nuovo container terminal, con gru completamente automatizzate e un programma di addestramento per operatori portuali hi-tech, rigorosamente sauditi come negli obiettivi di “Vision 2030”.

Alcuni progetti sono già realtà. A marzo la Saudi Ports Authority (Mawani) e l’operatore logistico emiratino Gulftainer hanno lanciato il corridoio di terra Sharjah-Dammam. La tratta collega il porto di Khorfakkan con il porto di Sharjah e poi con quello saudita di Dammam, al momento bloccato dalla chiusura di Hormuz, servendo anche Qatar e Bahrein. Sempre a marzo l’emirato di Dubai e l’Oman hanno attivato il Green Corridor, un’iniziativa che facilita i collegamenti di terra e di aria tra i porti omaniti e Dubai, l’emirato più colpito dagli attacchi iraniani.

Anche un altro percorso di connettività extra-Hormuz fa passi in avanti: il 40% della ferrovia Hafeet Rail tra Oman ed Emirati Arabi è stata completata, come annunciato in aprile. Il progetto collega il porto omanita di Sohar (Golfo dell’Oman) ad Abu Dhabi, passando per Al-Buraimi e Al-Ain, e si tratta di una joint venture omanita-emiratina fra Etihad Rail, Oman Rail e Mubadala.

Le infrastrutture da sole, però, non bastano: occorre che esse abbiano anche una capacità adeguata in relazione alle necessità di export. Anche qui il caso dell’Iraq è rilevante: dal 18 marzo la pipeline Kirkuk-Ceyhan che passa per il Kurdistan, l’unico oleodotto che trasporta il greggio iracheno verso un porto turco sul Mediterraneo, è stata riattivata, con una capacità di circa 250mila b/g a fronte della media di circa 3,5 milioni b/g di esportazioni in febbraio 2026. Il processo di riattivazione di una pipeline aggiuntiva tra Iraq e Turchia, inattiva dal 2014 e sotto pieno controllo federale (non passante per il Kurdistan) è attualmente in corso e potrebbe dare un contributo significativo grazie a una capacità massima di 1,6 milioni b/g; tuttavia, ciò non permetterebbe di eguagliare il livello di esportazioni precedente al conflitto.

A causa di questo deficit di capacità, il blocco di Hormuz ha affossato l’export petrolifero iracheno (-80% a marzo), che copre circa il 95% delle esportazioni, il 90% del bilancio statale e il 60% del PIL del Paese. L’Iraq ha optato eccezionalmente per il trasporto su gomma, verso il terminal mediterraneo di Baniyas in Siria, di 500mila tonnellate di greggio al mese per un periodo imprecisato – forse duraturo, nonostante i costi unitari maggiori. Al contempo, Baghdad contempla la costruzione di nuove pipeline dai propri giacimenti meridionali che rendano più efficiente il trasporto verso porti esterni al Golfo, come Baniyas in Siria, Aqaba e Ceyhan. L’oleodotto da cui avrebbero origine, tra Bassora e Haditha, è già in fase di studio e sostenuto da un finanziamento iracheno di 1,5 miliardi di dollari su un costo complessivo stimato di 5 miliardi di dollari. Per quanto irrealistico nel breve periodo, però, la realizzazione di questi oleodotti sottolinea la tendenza dei Paesi della regione colpiti dalla crisi ad accelerare gli sforzi nel rafforzare la cooperazione regionale.

Contemporaneamente, si stanno sviluppando altre direttrici alternative poco sfruttate in precedenza.

Una è la via terrestre per trasportare il petrolio iraniano in Cina attraverso l’Asia centrale. Il primo convoglio merci sulla direttrice ferroviaria Xi’an–Asia Centrale–Teheran–Aprin Dry Port ha completato il percorso nel maggio 2025, inaugurando una rotta che riduce i tempi di trasporto da quaranta a circa quindici giorni. Negli ultimi mesi sono aumentati i convogli merci diretti verso Teheran attraverso Kazakistan e Turkmenistan. Se inizialmente i treni partivano con frequenza settimanale, oggi i collegamenti risultano molto più ravvicinati.

La seconda è il Corridoio di Trasporto Internazionale Nord-Sud. Teheran e Mosca stanno accelerando sulla realizzazione della ferrovia Rasht-Astara, definita il “collegamento vitale” dell’INSTC). Durante un colloquio tra il Ministro delle Strade iraniano, Farzaneh Sadegh, e la controparte russa Andrey Nikitin, è stata ribadita l’urgenza di finalizzare la roadmap del trasporto 2026-2027 per potenziare i collegamenti ferroviari, marittimi e aerei. Il progetto Rasht-Astara rappresenta l’ultimo tassello per collegare via terra la Russia con i porti iraniani sul Golfo Persico. Nonostante i recenti attacchi subito dalle infrastrutture iraniane da parte della “Coalizione Epstein”, la stabilità dei confini (in particolare quello di Astara) è stata mantenuta, garantendo il transito delle merci anche durante le fasi più acute del conflitto.